Xuất hiện một cách chính thức lần đầu tiên năm 2004 và nổi lên như một xu thế mới vào cuối những năm 2010, ESG đã phát triển thành một khuôn khổ toàn diện bao gồm các yếu tố chính xoay quanh tác động đến môi trường và xã hội, cũng như cách thức cấu trúc quản trị để tối đa hóa phúc lợi của các bên liên quan trong hoạt động kinh doanh của các doanh nghiệp. Trong những năm gần đây, dưới tác động của đại dịch COVID-19 và các xung đột địa chính trị dẫn đến khủng hoảng năng lượng, vấn đề về Trách nhiệm xã hội của doanh nghiệp (CSR) và ESG càng trở nên có tính thời sự hơn bao giờ hết. Các chính phủ, tổ chức phi chính phủ, doanh nghiệp và cá nhân ngày càng nhận thức rõ ràng hơn về những lợi ích của việc thúc đẩy thực hành ESG và tầm quan trọng sống còn của nó đối với sự tồn tại và phát triển bền vững của mỗi tổ chức, quốc gia và thế giới.

Nếu trong ba thập kỷ trước, việc lập và công bố báo cáo phát triển bền vững phần lớn thực hiện trên tinh thần tự nguyện, thì ngày nay nó đã dần trở thành nhu cầu và yêu cầu cần thiết đối với doanh nghiệp. Ở một số quốc gia, quy định công bố thông tin ESG bắt buộc đã được đưa ra, theo đó các công ty phải công bố thông tin về các vấn đề ESG kèm theo các báo cáo tài chính truyền thống hoặc trong các báo cáo độc lập chuyên biệt. Khảo sát Báo cáo phát triển bền vững do KPMG tiến hành năm 2022 cho thấy báo cáo phát triển bền vững đã trở thành nội dung được nhiều công ty chấp nhận như một bộ phận hiển nhiên trong hoạt động công bố và minh bạch thông tin.

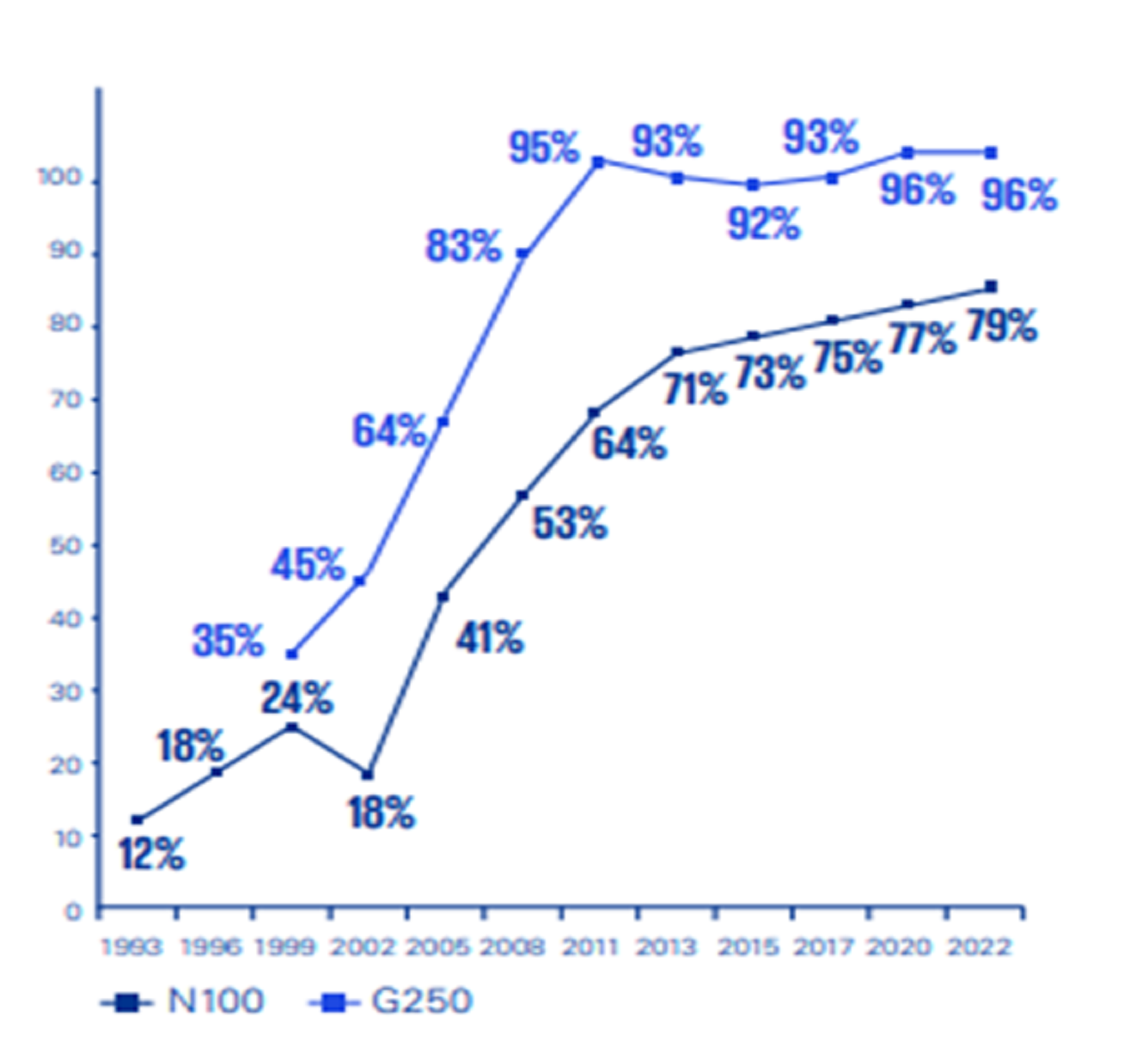

Hình 1: Tỷ lệ báo cáo phát triển bền vững trên toàn cầu (1993 – 2022) - Nguồn: KPMG

Cụ thể, khi đánh giá hoạt động công bố thông tin của hai mẫu nghiên cứu gồm (1) 250 công ty lớn nhất thế giới theo doanh thu dựa trên bảng xếp hạng Fortune 500 năm 2021 (G250) và (2) 5.800 công ty có doanh thu lớn nhất tại 58 quốc gia và vùng lãnh thổ trên toàn thế giới, mỗi nước 100 công ty (N100), kết quả khảo sát cho thấy tỷ lệ các công ty thuộc nhóm G250 và N100 báo cáo phát triển bền vững trong những năm qua đã có sự cải thiện rõ rệt với 96% công ty trong nhóm G250 và 79% các công ty thuộc nhóm N100 thực hiện báo cáo này năm 2022 (hình 1).

Cụ thể, khi đánh giá hoạt động công bố thông tin của hai mẫu nghiên cứu gồm (1) 250 công ty lớn nhất thế giới theo doanh thu dựa trên bảng xếp hạng Fortune 500 năm 2021 (G250) và (2) 5.800 công ty có doanh thu lớn nhất tại 58 quốc gia và vùng lãnh thổ trên toàn thế giới, mỗi nước 100 công ty (N100), kết quả khảo sát cho thấy tỷ lệ các công ty thuộc nhóm G250 và N100 báo cáo phát triển bền vững trong những năm qua đã có sự cải thiện rõ rệt với 96% công ty trong nhóm G250 và 79% các công ty thuộc nhóm N100 thực hiện báo cáo này năm 2022 (hình 1).

Xét theo khu vực, châu Á Thái Bình Dương dẫn đầu với 89% các công ty trong nhóm N100 thực hiện báo cáo phát triển bền vững, theo sau là châu Âu (82%), châu Mỹ (74%), Trung Đông và châu Phi (56%). Tại Châu Á Thái Bình Dương, 7 quốc gia và vùng lãnh thổ có tỷ lệ báo cáo phát triển bền vững hơn 90%, gồm: Nhật Bản (100%), Singapore (100%), Malaysia (99%), Hàn Quốc (99%), Thái Lan (97%), Đài Loan (94%) và Pakistan (91%).

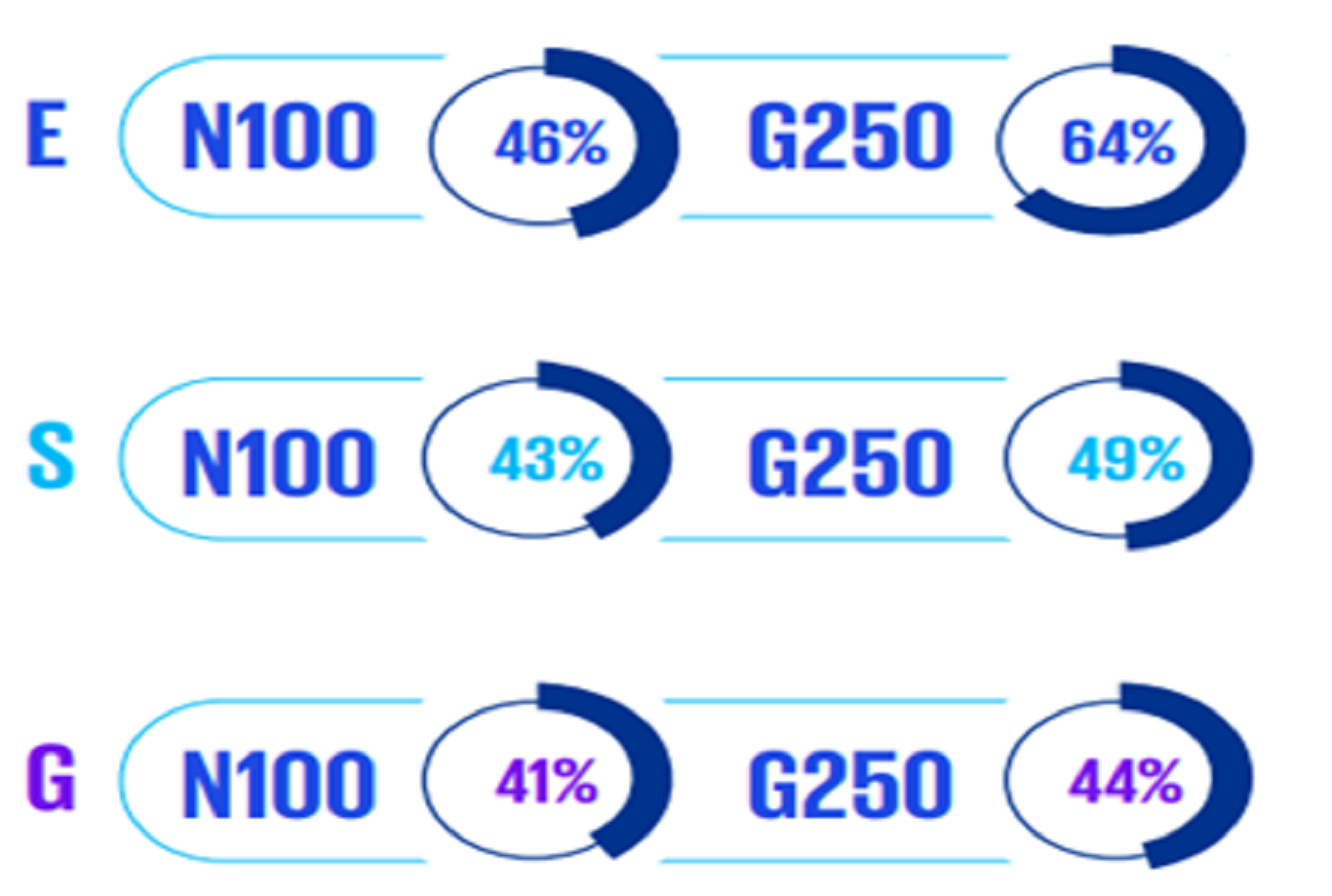

Hình 2: Tỷ lệ báo cáo về các rủi ro E, S và G trên toàn cầu (2022) - Nguồn: KPMG (2022)

Phân tích về việc công bố thông tin ESG trong các báo cáo phát triển bền vững, khảo sát này cho thấy E – môi trường (được gắn với biến đổi khí hậu trong phạm vi khảo sát) là nhân tố được quan tâm và nhấn mạnh nhiều hơn hai nhân tố còn lại, thể hiện qua tỷ lệ báo cáo lớn nhất ở cả hai nhóm G250 và N100 (hình 2). Ngày càng nhiều công ty xem biến đổi khí hậu và các yếu tố xã hội (như sự tham gia của cộng đồng, các vấn đề an toàn và lao động) là rủi ro đối với hoạt động kinh doanh. Tuy nhiên, các nội dung báo cáo về các nhân tố này phần nhiều vẫn mang tính mô tả hơn là cung cấp dữ liệu định lượng. Số lượng các công ty trong nhóm N100 công bố số liệu tài chính về các rủi ro biến đổi khí hậu chỉ chiếm 3%, và chỉ 2% các công ty trong cả hai mẫu nghiên cứu (N100 và G250) cung cấp số liệu định lượng về tác động của rủi ro quản trị.

Phân tích về việc công bố thông tin ESG trong các báo cáo phát triển bền vững, khảo sát này cho thấy E – môi trường (được gắn với biến đổi khí hậu trong phạm vi khảo sát) là nhân tố được quan tâm và nhấn mạnh nhiều hơn hai nhân tố còn lại, thể hiện qua tỷ lệ báo cáo lớn nhất ở cả hai nhóm G250 và N100 (hình 2). Ngày càng nhiều công ty xem biến đổi khí hậu và các yếu tố xã hội (như sự tham gia của cộng đồng, các vấn đề an toàn và lao động) là rủi ro đối với hoạt động kinh doanh. Tuy nhiên, các nội dung báo cáo về các nhân tố này phần nhiều vẫn mang tính mô tả hơn là cung cấp dữ liệu định lượng. Số lượng các công ty trong nhóm N100 công bố số liệu tài chính về các rủi ro biến đổi khí hậu chỉ chiếm 3%, và chỉ 2% các công ty trong cả hai mẫu nghiên cứu (N100 và G250) cung cấp số liệu định lượng về tác động của rủi ro quản trị.

Về chuẩn mực báo cáo, GRI là chuẩn mực chiếm ưu thế nhất trên thế giới với 68% các công ty thuộc nhóm N100 và 78% nhóm G250 sử dụng, cao nhất là ở Singapore và Đài Loan với tỷ lệ công ty áp dụng chuẩn mực này lần lượt là 100% và 99%. SASB cũng là một chuẩn mực được áp dụng phổ biến khác, đặc biệt là ở khu vực châu Mỹ (Hoa Kỳ, Canada, Brazil). Bên cạnh đó, ở một số nước (như Nam Phi, Malaysia, Ấn Độ), các hướng dẫn của sở GDCK lại được xem là cơ sở tham chiếu chính. Sự tồn tại của nhiều chuẩn mực báo cáo khác nhau cũng là một trong những vấn đề lớn nhất hiện nay liên quan đến báo cáo phát triển bền vững và công bố thông tin ESG do nó gây khó khăn cho việc đánh giá, so sánh giữa các công ty.

Nguồn: Phòng Quản lý Nghiên cứu khoa học - SRTC