Ủy ban chuẩn mực kế toán bền vững (SASB) là một tổ chức phi lợi nhuận, được thành lập vào năm 2011 bởi Jean Rogers để phát triển các chuẩn mực kế toán bền vững. Tiêu chuẩn SASB cho phép các doanh nghiệp công bố thông tin phát triển bền vững theo 77 ngành nhằm tạo điều kiện trao đổi thông tin giữa các công ty và nhà đầu tư về thông tin tài chính quan trọng, hữu ích cho quyết định đầu tư trong ngắn hạn, trung hạn và dài hạn.

Tiêu chuẩn SASB được xây dựng dựa trên quy trình nghiêm ngặt và minh bạch, bao gồm:

- Những nghiên cứu đã được chứng minh.

- Sự đa dạng và cân bằng của các đối tượng tham gia bao gồm doanh nghiệp, nhà đầu tư và chuyên gia trong các lĩnh vực.

- Sự giám sát và phê duyệt của Hội đồng Chuẩn mực Kế toán Bền vững (SASB)

Vào tháng 6/2021, SASB và Hội đồng Báo cáo Tích hợp Quốc tế có trụ sở tại Luân Đôn đã công bố sự kết hợp của họ để thành lập Tổ chức Báo cáo Giá trị (VRF). Vào tháng 11 năm 2021, IFRS Foudation thông báo sẽ hợp nhất VRF và Ủy ban Tiêu chuẩn Công bố Khí hậu với Ủy ban Tiêu chuẩn Bền vững Quốc tế (ISSB) mới được thành lập tháng 6/2022. Tháng 8/2022 tất cả các dự án Tiêu chuẩn SASB mở đã được chuyển sang ISSB. ISSB cam kết duy trì, nâng cao và phát triển Tiêu chuẩn SASB, đồng thời khuyến khích nhà đầu tư, doanh nghiệp tiếp tục sử dụng Tiêu chuẩn SASB.

Tiêu chuẩn SASB hỗ trợ việc áp dụng Tiêu chuẩn công bố thông tin bền vững IFRS. Cụ thể, Tiêu chuẩn SASB đóng vai trò quan trọng trong Tiêu chuẩn công bố thông tin bền vững của IFRS, Yêu cầu chung về công bố thông tin S1 IFRS và Tiêu chuẩn công bố thông tin liên quan đến khí hậu S2 IFRS.

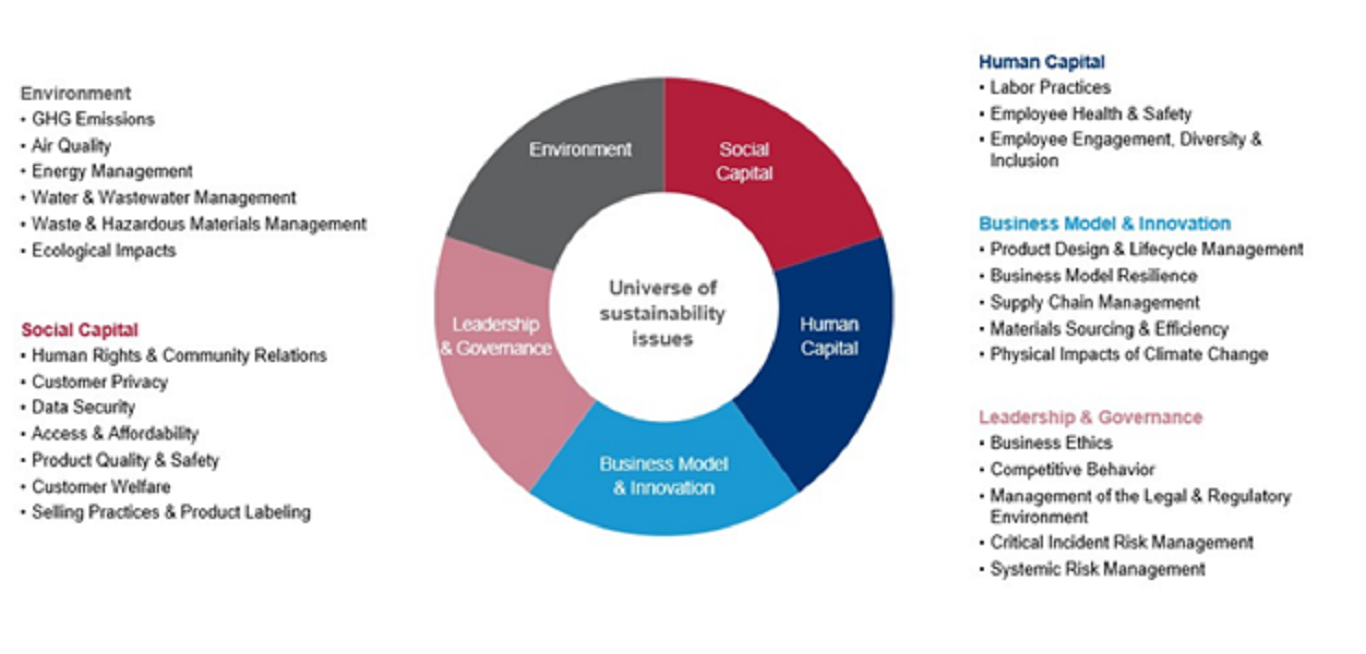

Chuẩn mực kế toán bền vững của SASB thể hiện tình hình tài chính thông qua 5 khía cạnh: Môi trường và Nền tảng xã hội; Nguồn nhân lực; Mô hình kinh doanh và tính đổi mới của doanh nghiệp; Khả năng lãnh đạo và quản trị công ty.

Hình 1: 5 khía cạnh trong chuẩn mực kế toán bền vững của SASB (Nguồn: Internet)

Môi trường

- Phát thải GHG

- Chất lượng không khí

- Quản lý năng lượng

- Quản lý nước và nước thải

- Quản lý nguyên liệu nguy hiểm và chất thải

- Ảnh hưởng hệ sinh thái

Nền tảng xã hội

- Nhân quyền và mối quan hệ cộng đồng

- Quyền riêng tư của khách hàng

- Bảo mật dữ liệu

- Khả năng tiếp cận và khả năng chi trả

- Chất lượng sản phẩm và an toàn thực phẩm

- Chăm sóc khách hàng

- Bán hàng và thương hiệu sản phẩm

Nguồn nhân lực

- Quản lý nhân sự

- Sức khỏe và an toàn lao động

- Sự gắn kết, đa dạng và hòa nhập của nhân viên

Mô hình kinh doanh và tính đổi mới của doanh nghiệp

- Thiết kế của sản phẩm và quản lý vòng đời của sản phẩm

- Khả năng phục hồi của mô hình kinh doanh

- Quản lý chuỗi cung ứng

- Quản lý nguồn cung của nguyên liệu

- Tác động của biến đổi khí hậu

Khả năng lãnh đạo và quản trị công ty

- Đạo đức doanh nghiệp

- Cạnh tranh thương mại

- Quản lý môi trường pháp lý và quy định

- Quản lý rủi ro sự cố

- Quản lý rủi ro hệ thống

Các chuẩn mực kế toán bền vững của SASB được xây dựng để giải quyết nhu cầu của thị trường về việc công bố thông tin phát triển bền vững được chuẩn hóa, có tính trọng yếu trên phương diện tài chính và hữu ích cho việc ra quyết định. Có thể thấy, chuẩn mực kế toán bền vững của SASB được thiết kế để mang lại thông tin: (1) Trọng yếu về tài chính; (2) Hữu ích ra quyết định; (3) Hiệu quả về chi phí.

Nguồn: Phòng Quản lý Nghiên cứu khoa học - SRTC